Pflichten in England

Pflichten in England

Das englische Gesellschaftsrecht schreibt wegen der beschränkten Haftung von Limited Companies eine gewisse Transparenz vor, hauptsächlich aus Gläubigerschutzgründen. Jeder Gesellschaft sind deshalb seitens des Handelsregisters verschiedene, jährlich wiederkehrende Publizitätspflichten auferlegt, so dass Dritte oder auch die Gesellschafter einer Limited Company sich jederzeit über grundlegende Dinge und auch die finanziellen Verhältnisse der Gesellschaft informieren können.

Im Wesentlichen muss jede Limited Company nach Ablauf des jeweiligen Geschäftsjahres ihren Jahresabschluss (Annual Accounts) sowie verschiedene Zusatzdokumente zur Veröffentlichung einreichen.

Außerdem muss ein jährlicher Gesellschaftsbericht (Annual Return) abgegeben werden, der zur Aktualisierung der beim Companies House eingetragenen Stammdaten dient. Insbesondere wird dabei auch die Gesellschafterliste auf den aktuellen Stand gebracht.

Daneben besteht auch eine Erklärungspflicht gegenüber dem englischen Finanzamt: Das HM Revenue & Customs (HMRC) setzt eine Frist von neun Monaten, innerhalb derer nach Abschluss des jeweiligen Geschäftsjahres eine Steuererklärung (Tax Return) einzureichen ist.

Pflichten gelten für alle Limiteds

Alle Pflichten sind zunächst grundsätzlich jeder Limited Company auferlegt, einerlei ob die Firma nach der Gründung eine Geschäftstätigkeit aufnimmt oder inaktiv (Dormant Company, „ruhende“ Gesellschaft) bleibt. Auch der Verwaltungssitz der Gesellschaft ist unerheblich, so dass diese Pflichten in vollem Umfang auch für Limited Companies gelten, die in Deutschland oder woanders außerhalb von England betrieben werden. Es unterscheidet sich hier lediglich die konkrete Vorgehensweise, mit der diesen Pflichten nachgekommen wird.

Verantwortlich ist der Geschäftsführer, unterstützt wird er vom Secretary

Verantwortlich für die Abwicklung und vor allem auch für die Einhaltung der jeweiligen Fristen ist der Geschäftsführer der Limited bzw. das Board of Directors, falls es mehrere Geschäftsführer gibt. Traditionell werden diese administrativen Aufgaben fast vollständig an den Company Secretary delegiert, der typischerweise mit diesen Dingen betraut ist und der – mit Ausnahme der Bilanz und der Steuererklärung – auch zeichnungsberechtigt ist. Er ist auch Ansprechpartner für die Behörden.

Seit April 2008 müssen Limited Companies nicht mehr zwingend einen Secretary benennen – die Geschäftsleitung kann bzw. muss dann allerdings alles selbst erledigen, da die Pflichten davon unberührt blieben.

Gerne übernehmen wir alle administrativen Aufgaben, die in England anfallen, was dann als Secretary Service bezeichnet wird, wobei hier nicht der Secretary sondern dessen Tätigkeiten im Zentrum stehen, deshalb auch Secretary „Service“.

Annual Return – jährlicher Gesellschaftsbericht

Entsprechend des Companies Act 2006 ist von jeder Limited Company zum Ende eines jeden Geschäftsjahres ein Gesellschaftsbericht vorzulegen, der alle wesentlichen, beim englischen Handelsregister hinterlegten Eckdaten einer Gesellschaft aktualisiert.

Auch die Gesellschafterliste wird damit einmal jährlich auf den aktuellen Stand gebracht. Dieser Gesellschaftsbericht wird als Annual Return bezeichnet. Der Annual Return ist nicht zu verwechseln mit dem Jahresabschluss/Bilanz (Annual Accounts) oder der jährlichen Steuererklärung (Tax Return).

Der Annual Return muss im wesentlichen Auskunft geben über:

- Den Sitz der Gesellschaft (Registered Office)

- Die Gesellschaftsform

- Die Art der Geschäftstätigkeit/ Geschäftszweck

- Name und Anschrift des Firmensekretärs

- Name, Geburtsdatum, Beruf, Nationalität und Anschrift des oder der Geschäftsführer (Director/s)

- Name und Adresse der Anteilseigner sowie die Anzahl , Art und Datum der gezeichneten Anteile

- Der Nominalwert aller ausgegebenen Anteile (Stammkapital)

- Die Adresse, an dem sich das Gesellschaftsregister oder bestimmte andere befinden, sofern es nicht im registered office aufbewahrt wird.

Abgabe jeweils zum Jahrestag der Firma

Zu beachten ist, dass der Abgabetermin nicht mit dem Ende des Kalenderjahrs übereinstimmt, sondern der Annual Return muss zu jedem Jahrestag der Gesellschaftsgründung eingereicht werden mit einer Frist von 28 Tagen.

Wurde eine Gesellschaft beispielsweise am 28.05.2014 gegründet, so ist der Stichtag in den Folgejahren immer der 28.05. plus 28 Tage, innerhalb derer der Annual Return eingereicht werden muss.

Der Annual Return kann wahlweise elektronisch eingereicht werden (über die WebFiling-Schnittstelle) oder in Papierform.

Die Einrichtung des Annual Return ist Bestandteil unseres Secretary Services.

Annual Accounts – Jahresabschluss

Ebenso wie in Deutschland müssen Kapitalgesellschaften auch in England Ihren Jahresabschluss beim Handelsregister einreichen. Während in Deutschland diese Pflicht von GmbHs bislang weitgehend ignoriert wurde, zählt die Abgabe der Annual Accounts in England zu den Dingen, die tatsächlich erledigt werden müssen.

Im Gegensatz zur steuerlichen Behandlung von transnationalen Limiteds werden Accounts nicht nach Zweigstellen oder Ländern getrennt erstellt, sondern die Accounts beziehen sich immer auf die Gesellschaft als Gesamtheit, wobei alle vorhandenen Zweigniederlassungen in die Bilanzierung mit einzubeziehen sind.

Da eine Limited Company mit Ausnahme von im Dezember gegründeten Firmen in England einen anderen Bilanzierungszeitraum hat als in Deutschland, ist für deutsche Gründer zu empfehlen, das englische Geschäftsjahr ebenfalls am 01.01. beginnen und am 31.12. jeden Jahres enden zu lassen, was sich mit einem Verschieben des Bilanzstichtags (Accounting Reference Date) auf den 31.12. bewerkstelligen lässt.

Tax Return – Steuererklärung in England

Obwohl für in Deutschland ansässige Limited Companies in England keine Steuerpflicht besteht und dementsprechend keine Steuern zu entrichten sind, hat jede Limited Company zunächst eine Erklärungspflicht.

Es muss neun Monate nach Abschluss des jeweiligen Geschäftsjahres eine Steuererklärung (Tax Return) eingereicht werden, auch wenn die Steuerlast 0 Pfund beträgt.

Da eine Null-Steuererklärung für die britischen Behörden allerdings kein Zugewinn ist, ist es alternativ auch möglich, sich von der Pflicht zur Abgabe der Steuererklärung befreien zu lassen. Dies kann mit einem formlosen Antrag geschehen, der eine Ansässigkeitsbescheinigung eines deutschen Finanzamts im Original enthalten muss, und in der Regel dazu führt, dass die gesamte Steuerakte für die Limited Company geschlossen wird.

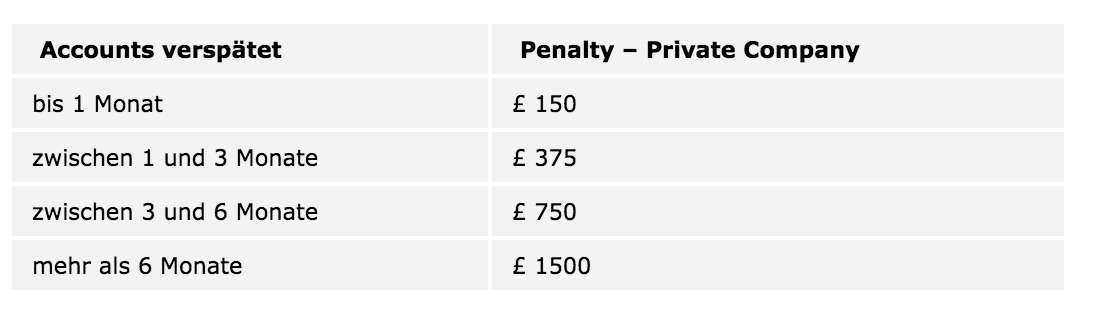

Late filing penalties – Bußgelder

Da auch in England längst nicht jeder Limited-Betreiber über ein vorbildliches Pflichtbewusstsein verfügt, reagiert man seitens des Handelsregisters auf Nachlässigkeiten bezüglich der Veröffentlichungspflichten mit Bußgeldern (Late Filing Penalties).

Während in Deutschland die Buß- bzw. Ordnungsgelder bei der Nicht-Veröffentlichung von Jahresabschlüssen bei Kapitalgesellschaften sehr hoch sein können (5000,- – 25000,- EUR), aber in der Praxis nach wie vor eher selten verhängt werden, verhält sich der Fall in England genau umgekehrt: Die Bußgelder sind – zunächst – vergleichsweise moderat, werden aber in jedem Fall und pünktlich verhängt.

Auch bezüglich des Gesellschaftberichts hat sich der Gesetzgeber Sanktionen einfallen lassen, die wesentlich weitreichender sein können, als eine Geldstrafe. Verspätete Abgaben ziehen zunächst nach sich, dass einige Tage nach dem Stichtag für die Abgabe öffentlich im elektronischen Handelsregister neben dem Datum für die Einreichung ein OVERDUE (überfällig) prangt, was auf Geschäftspartner oder Kunden nicht zwingend den besten Eindruck macht.

In mehreren Mahnstufen wird dann per Post an die Abgabe des Returns erinnert bzw. massiv darauf gedrängt. Danach ändert sich der Status der Firma. Sie erhält – ebenfalls öffentlich im Register sichtbar den Status „proposal to strike off“ – zur Löschung vorgeschlagen. In der London Gazette, einer Art Amtsblatt oder Anzeiger für offizielle Veröffentlichungen des Handelsregisters (vergleichbar mit dem deutschen Bundesanzeiger), wird dieser Umstand ebenfalls angekündigt. Weitere Wochen danach wird die Firma dann aus dem Handelsregister gelöscht, weil davon ausgegangen wird, dass die Firma nicht mehr tätig ist (defunct).

Eine von Amts wegen gelöschte Limited kann zwar prinzipiell wieder instand gesetzt werden, allerdings fallen hier unnötige Kosten an.

Hinweis: Die Abgabefristen werden vom Gros der deutschen Gründer in der Regel einfach vergessen, da sie zum Zeitpunkt der Firmengründung noch in weiter Ferne liegen und Firmengründer in dieser Phase durchaus Besseres oder Wichtigeres zu tun haben, als sich mit den Publizitätsvorschriften in England ausgiebig zu beschäftigen.

Groß ist das Gejammer dennoch, wenn aus England dann die ersten Bußgeldbescheide eintreffen. Es empfiehlt sich von daher, die Firmenverwaltung (Secretary Service) bei der Gründung der Limited Company gleich mit zu buchen, um hier auf der sicheren Seite zu sein.